個人事業を営んでいる方が、会社を設立する際に意外と忘れてしまうこと、それは「自分の役員報酬を決める」ということです。

会社を設立する時には、さまざまなことをしなければなりません。会社の名前を決めたり、資本金をいくらにするか考えたり、会社の設立登記のための準備をしたり、名刺や会社印の準備、会社の銀行口座開設など、本来の業務とは異なる「やらなければならないこと」が発生しますね(汗)

あわただしく過ごしているうちに「自分=社長の給料」が後回しになってしまうことがよくあるんです。そこで今回は、そんなことにならないために「役員報酬」について見ていきたいと思います。

社長の給料である「役員報酬」ですが、法人税法では「役員報酬」を経費にするためのルールが厳格に定められています。「自分の会社で社長である自分に対してどんな風に給料を出そうが、自分の勝手でしょ?!」と思われると思います。私も個人的には全く同感です。が、法律上はダメなんですね。理由は「役員報酬」の金額を増減することでカンタンに「利益調整」できてしまうからなんです。

「会社が儲かってきて、黒字が大きくなってきたら、社長の給料を増やして経費を作り、利益を少なくする(=税金を少なくする)」という調整を防ごうとしているんですね。

そのため法人税法では、役員報酬についていろいろなルールが定められています。このうち覚えておいてほうがよいルールは2つです。

これは会社を設立した年度に限りませんが、役員報酬を支給するときには原則として、年度のスタートから3か月以内に決定し、報酬を支給しはじめることになっています。ですので、遅くとも設立から3か月後からは、役員報酬の支給をスタートしなければいけませんが、私がお客様にオススメしている支給開始時期は「会社を設立した月から」です。

とくに個人事業主から会社を作った「法人成り」した場合に多いのですが、個人事業の場合、売上の入金口座にあるお金から必要なときに生活費を下ろすことが可能です。しかし、会社を設立すると個人としての収入源は「会社からの役員報酬」だけとなります。個人のお金のやりくりを考えると、会社設立前に金額を決めておき、会社を設立した月から支給を開始する、というのがよいですね。

社長=取締役は1年間の委任契約です。役員報酬の金額は、まず1年間の年間報酬(たとえば600万円)が決まります。それを12か月で割ったもの(600万円÷50万円/月)が毎月の給料です。法律上の考え方では、年間報酬が先に決まり、それを12で割って月々の給与金額が決定されるため、途中での増減はしない(=金額が変わることはあり得ない)ということになります。

実際には、今回ご紹介した以外にも細かい取り扱いもありますが、まずは上記の2つを守っていれば、税金の面で問題になることはありません。

具体的な役員報酬の「金額」ですが、ここでは参考になる考え方を2つお伝えします。既に事業を「行っている場合」と「行っていない場合」で分かれてきます。具体的にはつぎのとおりです。

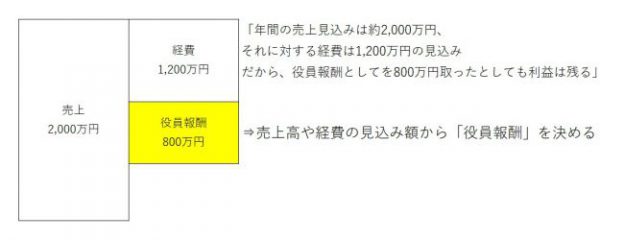

個人事業として事業を営んでいて、すでに事業実績がある場合には、ある程度の売上や経費の見込み金額が把握できます。年間の売上、経費の見込みから役員報酬として支給可能な金額を決定する方法です。

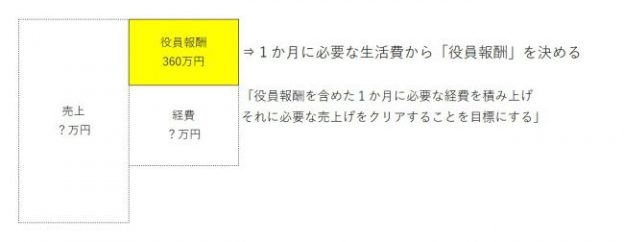

これまでの事業の実績がない場合には、売上や経費の正確な見込みを立てることが難しくなります。その場合には、事業からどのくらいの儲けが出るかがわからないため、個人として生活費に必要な金額を役員報酬とします。

いかがでしたでしょうか?

社長にとって、自分の給料を自分で決めることができるのは、起業する醍醐味でもありますが、いざ「いくらにするか?」となると、迷ってしまうこともあると思います。そんなときに参考にしてみてください。

松橋丈雄(税理士・長野市)

受付/平日9:00~18:00

(土日祝除く)