「決算」と聞くと、何を思い浮かべますか?決算セール、決算賞与、決算発表、決算書などいろいろありますね。会社を設立すると、1年に一度、必ず行うのが決算です。会社の決算で行うことは概ねつぎの6つに分類できます。

会社の決算で行うことの1つめは「その年度の利益を計算する」ことです。

元々、会計の本来の目的は、一定期間運営した「会社の経営状態を知ること」です。諸説ありますが、複式簿記はおよそ600年以上前のベネチアの商人が、船貿易を行っていた頃から使われていたというのですから、商売を行っていくうえで会計は、非常に便利な存在だということが伺えます。

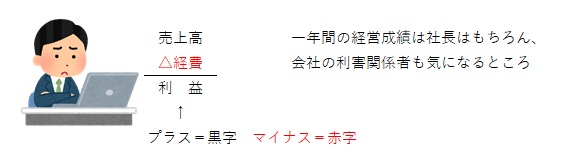

売上げから経費を差し引いた「利益」が黒字なのか赤字なのかは、社長であれば気になるところですよね。また外部の利害関係者も社長と同じように会社の利益を気にします。この場合の利害関係者は例えば融資を受けている銀行などです。お金を貸している銀行にとって、利益の状況が「貸付金が約束通り返済されるか」ということに影響しますので、重要視するのも当然ですね。

会社の決算で行うことの2つめは「税金を計算する」です。この場合の計算される税金は

・法人税(都道府県、市町村を含む)

・消費税

の大きく二つです。

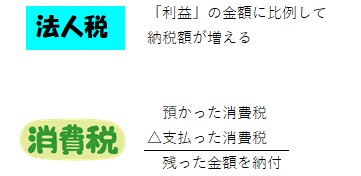

法人税は、ざっくり言うと「会社の利益」に対して課される税金です。会社が黒字であれば大まかに言って「利益の25~30%」の税金を納税することになります。会社の社長にとっては「黒字は出したい。でも、黒字を出すと法人税を払わなければならない。」という、苦渋の選択?を迫られることになります。

これに対して「消費税を計算する」と言うと、不思議に感じる方もいらっしゃるかもしれません。会社は事業活動のなかで、売上げを上げ、経費を支払っています。「売上げに対する消費税」はお客様から預かっていまし、反対に「経費に対する消費税」は他の事業者へ支払っています。

会社にとって消費税は預かった税金であり、国に納めることが必要です。「お客様から預かった消費税から経費で支払った消費税を差し引いた残額」を納付しなければならないため、消費税の納付金額を計算します。

税金の計算結果は、国、都道府県、市町村へ申告します。これが「税務申告書」です。税務申告書は、一般的につぎのような書類が含まれます。

・法人税申告書

・消費税申告書

・都道府県民税申告書

・市町村民税申告書

・決算報告書

・勘定科目内訳書

・法人事業概況書

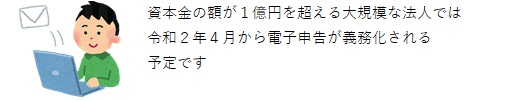

並べてみると作成書類が数多いことがわかっていただけると思います。現在は「電子申告」が主流になりつつあります。弊社の場合、作成した書類はほぼ100%、電子データで各役所へ申告しています。

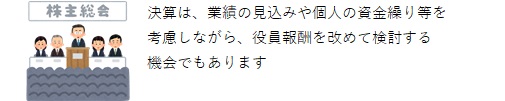

利益が計算されると「決算報告書」が作成されます。この「決算報告書」は、会社の経営状態を表すために作成される書類です。「決算報告書」はその名前の通り、決算の内容を報告する書類です。そして、報告をする相手は会社の持ち主である「株主」ということになります。そのために開催されるのが「定時株主総会」です。

ただ実務では、中小企業で株主の方たちを集めて「定時株主総会」を開催することはマレです。何故なのでしょうか?中小企業の場合、社長やその家族が会社の「株主」であることがほとんどです。そのような会社の株主総会は、社長が自分と家族に対して決算状況を説明することになり、社長と数人の親族で株主総会が行えるため、上場企業のように沢山の株主を集めて株主総会を開催する会社が少ないのです。

ただし、株主総会で行うことは決算の状況説明だけに限りません。もう一つの重要な決議事項として「新年度の役員報酬の決定」があります。役員報酬が改訂できるのは、原則としてこの時期だけのため、新しい年度を見据えて社長の給料を決定する必要があります。

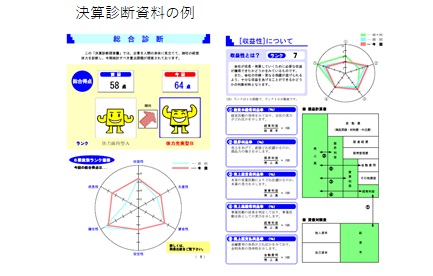

決算で行うことのなかで、この「決算診断」は必ず行わなければならないものではありません。そもそも「決算診断」とは何をするのでしょうか?

冒頭で説明しましたように、決算を行う目的は「会社の経営状態を把握すること」にあります。しかし、出来上がった「決算報告書」を見ても、数字が並んでいるだけで今の会社の状態がよいのか悪いのか、大変分かりづらいものになっています。そこで「決算診断」を行います。この「決算診断」は例えるなら人間ドックのようなもので、決算報告書をいくつもの視点でチェックすることにより、会社の健康状態を視覚的に見えるようにすることです。せっかく一年に一度決算を行っているのですから、「現在の会社の健康状態」を把握し、新しい年度により良い業績を上げるためのヒントとして活用いただければと考えています。

申告書と決算報告書が作成されたら、それらを国、都道府県、市町村へ申告します。また、決算に伴い計算された税金の金額を各会社で納付します。この申告と納付が終わると、今年の決算手続きが終了したことになります。

通常、この「申告・納税」は決算期末から2か月が期限とされています。ここまでの作業を2か月間で行うと考えると、時間的な余裕はありません。是非計画的に進めていただきたいと思います。

松橋丈雄(税理士・長野市)

受付/平日9:00~18:00

(土日祝除く)