「税金払うのイヤだな」(笑)恐らく多くの社長さんが持っている感情ではないでしょうか。

国家や地方自治体が安定して運営されていくためには、当然のことながら「税収」が必要です。税収がなければ、道路も整備されずガタガタになったり、警察官もいなくなり治安が悪くなったり、火事が起きても消防車が来ないために被害が広がったり…。今ある当たり前の生活が保障されなくなってしまいかねません。

頭ではわかっていることですが、感情として納得しきれない部分がどうしてもあると思います。

京セラの名誉会長である稲盛和夫さんが税金について、こんな話をしています。

三〇〇万円の税引前利益が出て、そこから半分税金がとられる。私もそれが惜しいと思い、「国というのは、時代劇に出てくる悪代官みたいなものだ。みんなが怒るのも無理はない。われわれ庶民を痛めつけて税金をむしりとる。けしからん」と憤ったぐらいです。ですから、税金をとられるのはもったいないので、ごまかして脱税しようと考える人も出てきます。

あるいは、「汗水たらしてがんばったのに、何の手伝いもしてくれなかった国に一五〇万円もとられるぐらいなら自分で使ってしまおう。三〇〇万円も利益が出たから半分とられる。だったら、利益を減らせばよい。それだけの余裕があるのだから使ってしまおう。交際費で使うとか、従業員に臨時ボーナスでも出して、自分も経営者として少しもらう。山分けをして利益を減らそう」と考えるわけです。

この場合、最初の魂胆は、とられる税金が惜しいので、それを減らそうという発想だったのですが、それは期せずして低収益を望んでいることになるわけです。本当は、税金がけしからんから、税金から逃げようとしているだけで、決して低収益を望んでいるわけではありません。しかし結果として、そのメンタリティが、自分から望んで「低収益のほうが結構だ」という考えに結びついているわけです。

私は借金を返そうと思ったものですから、脱税しようともしなかったし、山分けをしようとも思わなかったのです。さらに収益性をあげて、一〇%の売上利益率だったものを、二〇%にしよう。そうして税引後に三〇〇万円残るようにしよう。そうすれば三年間で借金が返せるではないかと、素朴にそう考えたのです。

そのときは「高収益を目指そう」とは思っていませんでしたが、とにかく、税金も全部払った残りが三〇〇万円必要だと思ったからこそ、自然に「高収益」企業へと舵をとったわけです。つまり、「借金を返すためには、高収益でなければならない」と自分なりに考えたことが高収益企業への始まりだったのです。

(『稲盛和夫経営講演選集 第3巻 成長発展の経営戦略』より引用)

稲盛さんのお話しは、非常にわかりやすく「節税」が会社に与える影響について説明してくださっています。一言でいえば「会社にお金を残したかったら節税するな」ということですが、具体例で表すとつぎのようになります。

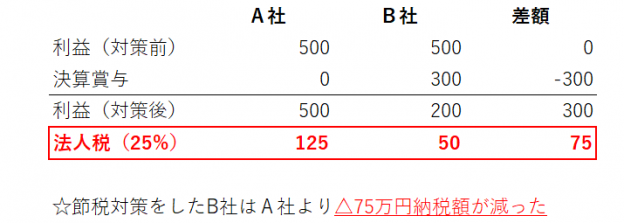

ともに黒字決算で年間500万円の黒字になっているA社とB社がありました。500万円の黒字に対する法人税は、現在の税率を大まかに25%とすると500万円×25%=125万円となります。法人税125万円の納付予定について、決算前の検討でA社は「節税対策をしない」、B社は「税金で取られるくらいなら、節税対策として社員に300万円の決算賞与を支払う」ことにしました。A社とB社の法人税は、それぞれいくらになるでしょうか?

節税対策の結果、B社の納税額は75万円減りました。これだけ見ると、B社のほうが納税額が少なくなるため「節税をして良かった」ように思えます。しかし「資金」の面ではどうでしょうか?

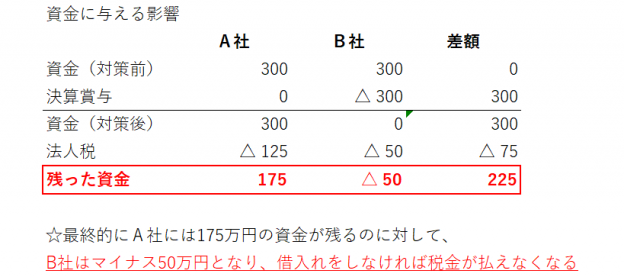

比較しやすくするため、決算前の資金を「A社もB社も手許に300万円持っていた」とすると、資金はつぎのようになります。

税金を抑えるために経費(決算賞与)を多くしたB社は結果として、資金が不足することになり、法人税の納税や運転資金のために借入れをしなければなりません。

反対に税金を高く感じても「グッとこらえて」納税したA社には175万円が手許に残ることになります。税金を納めたくないばかりにムリな節税対策をしたB社の資金繰りは苦しくなってしまいます。

「節税対策をすると資金は減ってしまうし、かと言って、できれば納税額は抑えたい」という場合、どうしたらいいのでしょうか?決算の事前対策として、つぎの2つのことを行ってみましょう。(専門的な知識が必要になるため、自分でやることが難しい場合には、税理士に相談してみるのが良いと思います。)

決算前3か月くらいになったら、決算のときに支払わなければならない税金を計算してみましょう。そうすると「こんなに払うの!?」とか「想像していたより少ない」など、大まかなイメージが持てます。

「納税額が大きい」と感じる場合には、節税対策を検討するのも一つです。この際「資金繰りとのバランス」が重要です。間違っても闇雲に経費を作るのはやめましょう。B社のように資金繰りが苦しくなってしまっては本末転倒です。支払う税金よりも残るお金に注目して考えることが大切です。ご参考にしてください。

松橋丈雄(税理士・長野市)

受付/平日9:00~18:00

(土日祝除く)