事業が成長してくると、個人事業から会社形態へステージが変わっていきます。取引規模のさらなる拡大を進めることや雇用する社員数を増やすこと、対外的な信用を高めることが主な目的です。この個人事業から会社形態への変更を「法人成り」といいます。法人成りをする場合、それまでと事業環境が異なるため、注意したいポイントがいくつかあります。今回は、そのなかから6つのポイントをお伝えします。

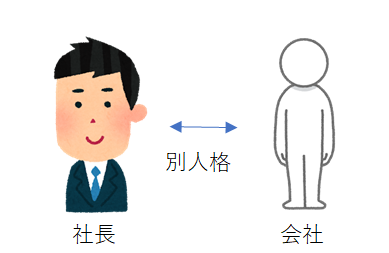

たとえば個人で事業をしていたAさんがB株式会社を設立した場合、AさんとB社は法律上「別の人格」となります。個人事業の場合には、事業上の預金口座もプライベートの預金口座も「Aさんの預金口座」であることに変わりありません。ですから、どの口座のお金を使おうと、それはAさんの自由です。

しかし会社を設立した後は状況が変わるため、注意が必要です。B社はAさんが設立した会社ではありますが、たとえAさんであってもB社の預金口座のお金を自由に引き出すことはできません。「役員報酬や配当などの”支払理由”が必要になる」という意識を持ちましょう。

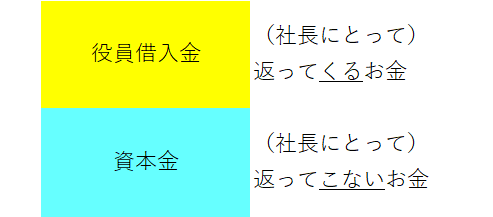

法人成りをする場合「会社の資本金をいくらにすればいいのか」ということに疑問をもつ方も少なくありません。業種によっては、許可申請などで必要な資本金の金額が決まっている業種もありますが、そうでない場合には、会社の資本金は1円からでもOK(いくらでもよい)とされています。

「いくらでもよい」と言われると、いくらにしてよいのか判断に困ってしまいます。判断基準としては「個人として出資できる金額のうち、手許に戻ってこなくてもよい金額」です。

運転資金等のお金はできるだけ潤沢なほうが当然、安心して事業ができますが、資本金は「返ってこないお金」であるため、あげてしまうつもりで出せる金額にしておくのがよいと思います。そのうえで更に自己資金を出す場合には「役員借入金」等、一時的に貸したお金として支出し、会社のお金が増えてきたら返済してもらう、という形をおすすめしています。

個人事業主から法人成りした場合、個人事業時代に利用している資産、負債を会社へ引き継ぐ、ということもあります。

この場合の資産とは、たとえば

・棚卸資産(材料、仕掛品、商品)

・固定資産(不動産、クルマ、機械、パソコン、机イス)

などです。

資産を会社で引き継ぐ場合には、通常「個人から会社へ資産を売却した」ものとして会社側で資産を計上することが多く、この場合、最後の資産の売却が個人側で所得税や消費税の課税対象となるため、個人での確定申告の際に注意が必要となります。

反対に個人で抱えていた負債を会社で引き継ぐ場合に多いのは「銀行からの借入金」を引き継ぐケースです。この場合には、金融機関の承諾も必要となるため、あらかじめ「法人成りする予定であること」を早めに担当者に相談のうえで、話を進めるのが得策です。

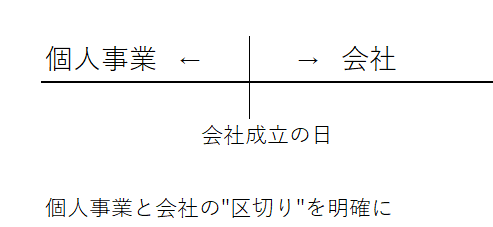

個人事業を法人成りする場合、通常、書類上における事業主が個人から法人に移り変わる以外に大きな変化はありません。日常は、これまで継続してきた商売がそのまま続いていきます。言葉を変えると「会社として成立し、事業をスタートした日」を決めておかないと「いつまでが個人事業でいつからが会社としての事業なのか」という線引きができないことを意味しています。

通常は、会社が設立登記された「成立の日」をもって会社の事業がスタートした日することが多いですが、「会社の事業開始日」をあらかじめ決めておき、個人事業との明確な区分をしましょう。

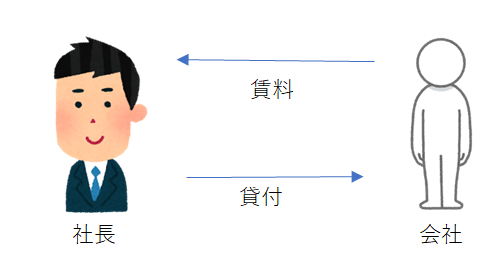

事業によっては、個人事業時代に個人が所有していた不動産やクルマをそのまま会社の事業で継続利用するケースもあります。その際、上述したように個人から会社に引き継ぐことが可能です。しかし、たとえば不動産のような資産の場合、所有者の名義変更のために登記手続きが必要であったり、登録免許税や不動産取得税などのコストがかかってくる資産もあります。

そのような場合、個人がそのまま資産を所有し続け「事業を行っている会社に賃貸する」という選択肢もあります。資産の状況と行っている事業実態に合わせて「売買か賃貸借か」を選びましょう。

事業を会社形態にすることで、個人事業と大きく異なってくることの一つが「給料」です。冒頭でのお話しのように、会社の収入を個人の収入とすることはできないため、社長として会社から給料(役員報酬)を支給してもらう必要があります。

この役員報酬ですが、法人税法では「会社設立の日から3か月以内」に決定し、支給をスタートする必要があります。「会社の設立に関する手続きや取引先へのあいさつなどで、自分の給料が後回しになってしまった」というケースもありますので、できれば会社が始まる前の準備段階から金額を決めておくと良いと思います。

個人事業から会社形態への法人成りは、事業規模が拡大し順調に成長している証とも言えます。

今回の内容をヒントに事業を順調にステップアップしていただければ幸いです。

松橋丈雄(税理士・長野市)

受付/平日9:00~18:00

(土日祝除く)