新しく会社を作るお客様から多い質問に「決算期はいつにするのがいいんですか?」というものがあります。一般的には「会社を作った」経験がある方は少数派です。ですから知らないのも当然ですが、実は会社の決算期は「会社にとって都合がよい日」を自分たちで決めることができます。ただ「好きな日を選んでね」と言われると、正直いつにするのがいいか迷ってしまう方が多いんですね。

今回は、そんなときに役立つ「決算期」を決める際に参考にできる基準を3つご紹介したいと思います。

会社の業種にもよりますが、1年を通して毎月同じくらいの業務量の会社もあれば、忙しい時期と仕事量が少ない時期のギャップが大きい会社もあります。

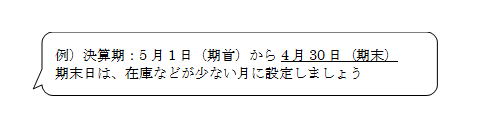

会社は決算期末には「決算業務」を行います。1年の終わりに売掛金や買掛金の整理、在庫の棚卸しなどを行なわなければならず、しかも税務署への申告期限があるため、限られた時間で処理しなければなりません。

忙しい時期は売上や仕入の取引数が増えるため、売掛金や買掛金の整理にいつもより手間がかかったり、在庫を抱える業種では、忙しさに比例して在庫の量も多くなりがちです。決算業務をスムーズに進めるために決算期末は、「売掛金や買掛金、在庫などが少なくなる時期」を選ぶことをお勧めしています。

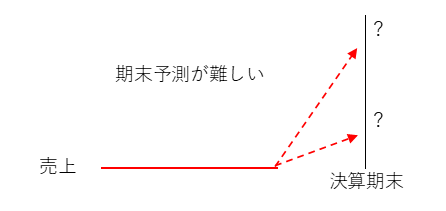

決算での利益や納税額は、事前に例年の傾向から今年の決算予測をすることで、ある程度の対策を立てることが可能です。1年のうち、ある時期に売上が集中する業種の場合、売上が伸びる時期に決算期を設定してしまうと事前の予測が難しく、「ふたを開けてみるまで結果がわからない」という状況になってしまいます。大きく売り上げが伸びた年は、対策ができないまま決算を迎えるため、納税額が大きくなってしまうこともあるわけです。そのため決算対策をするためには、できるだけ売上や利益が毎年変わらない月を決算期末に設定したほうが有利です。

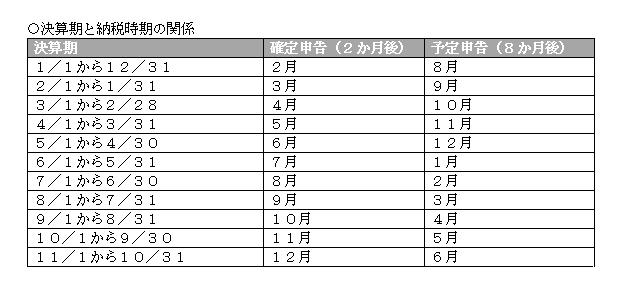

通常の場合、会社は決算期末から2か月以内に税務署へ法人税と消費税の申告書を提出します。と同時に、この時期に法人税や消費税を納税することとなります。(「確定申告」といいます)

また予定申告という「税金の前払い」制度があります。これは主に決算から6か月後に前期の決算で納税した法人税と消費税の1/2の金額を次回の決算時の税金の前払いとして納めるというものです。

確定申告と予定申告の時期は、納税額としてまとまったお金が必要になることも多いです。賞与の支払時期など、ほかの大きな支払い時期と重ならないように設定することで「納税資金が足りない」という事態になる可能性を事前に防ぐことができます。

いかがでしたでしょうか?

今回は決算期を決める際の基準を3つご紹介しました。すべてに合致する決算期があれば理想的ですが、そうでない場合には、ご自身の会社で優先したい項目に基づいて決定すると良いと思います。

また、決算期は一度決めたら動かせないものではなく、会社の状況に合わせて変更することも可能です。既に設立した会社の場合には、決算業務や資金繰りの現状に照らして見直すこともご検討ください。

松橋丈雄(税理士・長野市)

受付/平日9:00~18:00

(土日祝除く)