社長でも社員の方でも会社から給与を受け取る方は「給与明細」を受け取っていると思われます。もらった給与明細を見ると社会保険、所得税、住民税、雇用保険…。「こんなに引かなくてもいいじゃない…。」と悲しくなってしまうくらい、いろいろなものが控除されていますよね。

そんな控除がされた後の手取り額ってどれ位か知ってました?

平均は80%です。100万円が総額だとしたら20万円はいろいろと控除されて手取りは80万円なんです。

しかも現在の仕組みでは、年収が1,000万円を超えると手取り額の増加金額は鈍化して、昇給してもほとんど増えなくなります。成功した経営者の方が「税金のために働いている」という感覚を持つのも仕方ないのかもしれません。

でも見方を変えると、ある統計では現在の日本では年間の給与収入が1,000万円を超える人は、給与所得者全体のわずか「4%」だそうです。

その意味で経営者にとって年収1,000万円は、成功者への仲間入りを意味しますし、社会保険や税金の納付を通じて地域貢献をしていると捉えることができれば、自分の年収に誇りとプライドを持てるのではないかと思います。

そんな給与ですが「毎月の計算事務」も大事ですね。ここからは給与計算の事務作業で行う必要がある項目を見ていきましょう。

月給の場合は、毎月の基本給は固定額ですが、日給月給や時給などの場合、出勤日や勤務時間の集計が必要になります。また残業手当の計算をするためにも時間外勤務時間の集計が必要ですね。日数や時間の集計には、その「元になる資料」が必要ですが、タイムカードや日報などを利用している会社が多いでしょうか。弊社も会計システムで日報を管理して残業代や勤務状況を確認しています。働いている社員の人数が多かったりすると、この集計に時間がかかるため、「締め日」と「支給日」の間の日数設定に余裕を持っておいたほうが事務処理に余裕が持てます。(例えば残業代だけ「前月末日締め翌月給与で支払い」など)

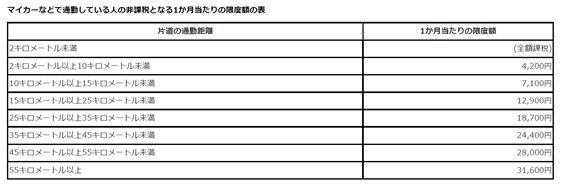

これも会社によって決め方は様々だと思われます。が、「所得税が非課税になる通勤手当の金額」について、所得税では定められています。この「非課税金額」を目安に通勤手当を設定している会社も多いです。

〇マイカー・自転車通勤者の場合【出典】国税庁ホームページ

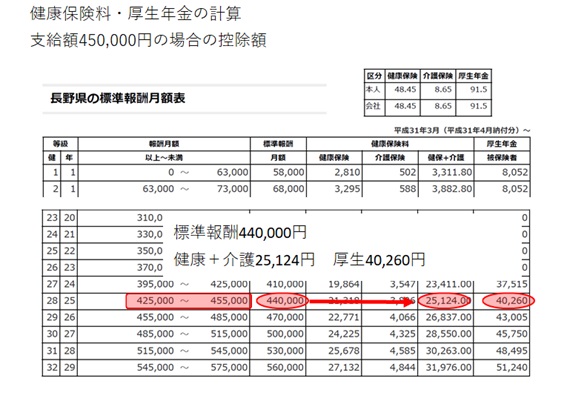

続いて給与から「引かれるもの」です。社会保険料といえば「健康保険、介護保険、厚生年金」です。健康保険は全国健康保険協会のほか、建設国保や左官国保など業種によっては、国保組合がある場合もあります。(税理士業界も税理士国保があります。)一般的な全国健康保険協会の場合、下表のような「標準報酬月額表」で決定されます。

〇標準報酬月額表(一部抜粋)

雇用保険は、主に正社員やアルバイトが失業した際の失業保険給付を受けるためのものです。原則として取締役は加入対象から外れています。平成31年度の雇用保険料は「支給額×3/1000(建設業は4/1000)」で計算された金額が控除されます。

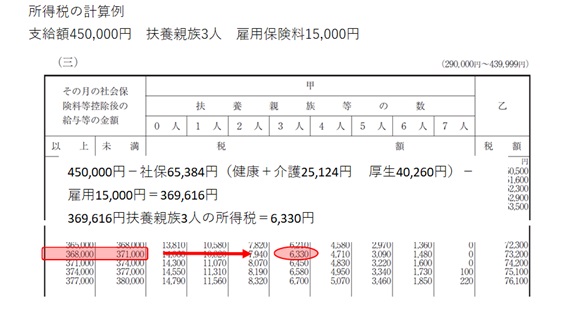

給与から控除する所得税の金額は「源泉徴収税額表」から決まります。「支給額から社会保険料等(社会保険と雇用保険の合計額)の金額を控除した金額」と「扶養親族の数」によって、該当する欄の「所得税」が差し引かれることになります。

住民税の納付方法は「特別徴収」(会社が給与から住民税を天引きして納付する方法。年12回)と「普通徴収」(個人が自分で納付する方法。年4回)があります。現在は、会社員の方の納付方法は「特別徴収」が原則となっています。

住民税の金額は年末調整や確定申告によって市区町村で決定されます。たとえば平成31年度に納付する住民税の金額は、平成30年分の給与の金額に基づいて計算され、令和元年6月分の給与から徴収、納付されるようになります。

法定の控除項目は①から④までですが、その他に会社によっては、駐車料、財形貯蓄、社宅家賃、個人年金などの個人負担金額が控除される場合もあります。

今回は給与計算についてお伝えしましたが、それぞれの項目に細かな計算が必要なため、計算方法が複雑です。また、各項目について定期的に税率の更新等があります。給与計算に誤りがあると、修正が面倒であったり、社員に不信感を抱かれたりという問題につながりかねません。余計なトラブルを未然に防ぐためにも「社会保険労務士」などの専門家に依頼するか「給与計算ソフト」の利用をおススメいたします。

松橋丈雄(税理士・長野市)

受付/平日9:00~18:00

(土日祝除く)