最近は所有からシェアが主流になりつつありますね。クルマの購入も月額定額で支払いを行い、不要になったら返却するだけ、というサービスも登場してきているようですね。

会社で設備投資をしようとする場合にも、その選択肢はいろいろとあります。購入・レンタル・リースなどありますが、そのなかでも「購入」か「リース」かでどちらを選ぶのが得策か、迷う経営者の方もいらっしゃると思います。

そこで、今回は資産を「購入」した場合と「リース」した場合で、どちらが有利なのか、その判断基準を二つご紹介します。

「購入」と「リース」の比較をする前に、減価償却についてご説明します。「減価償却(げんかしょうきゃく)」という言葉を聞いたことがあっても、その内容を正確に知らない、という方も多いのではないでしょうか?

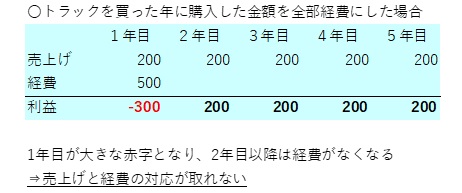

たとえば運送会社が運送に使うトラックを購入したとします。金額は500万円です。このトラックは5年使うことができます。運送会社ではこのトラックを使って、毎年200万円の売上げを上げることができるとします。もし、このトラックの購入金額500万円を購入した1年目に全額経費に計上すると、つぎのようになります。

こうすると、1年目に大きな経費が計上され、赤字になってしまい、反対に2年目以降は計上する経費がありません。しかし、実態は2年目以降もトラックを使い売り上げを上げているので、これでは売り上げと経費の対応関係が取れていないことになり、事業の実態が表せないということになってしまいます。

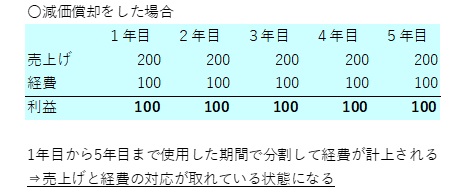

これに対して、減価償却を行った場合はどうでしょうか?ここでは話しをシンプルにするために購入費500万円を5年間で均等に割って500万円÷5年間=100万円を毎年、減価償却費として計上したとします。

すると、毎年の売上高200万円に対して100万円ずつ経費が計上されるため、毎年100万円の利益が計上されるようになります。

このように「減価償却」とは毎年の売上げに対して、固定資産の購入費をバランスよく経費にするために行われる会計の処理のことをいいます。

税法では、1個あたりの金額が10万円を超える固定資産が減価償却の対象になります。

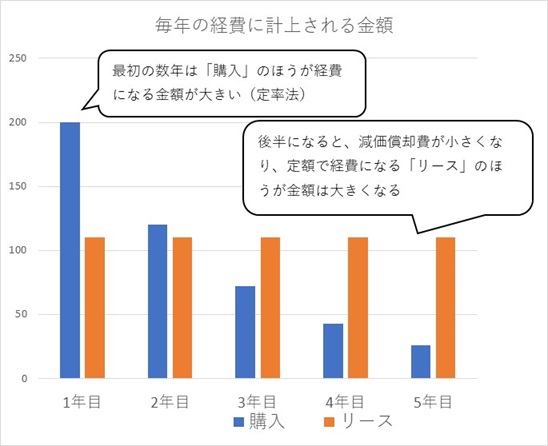

設備投資を行う経営者の方が気になるのは「購入とリースを比べたときに、より早く経費になるのはどちらか?」ということではないでしょうか。

結論からお伝えすると、法人で資産を設備投資する場合、「購入」のほうが経費になるスピードが早くなります。

これは先程お伝えした「減価償却」の計算方法によるものですが「定率法」という計算方法では、購入した最初の数年の減価償却費が大きく、後半になるほど減価償却費が小さくなるためです。定率法が適用される資産は「機械装置」「車両」「器具備品」などが該当します。

リースの場合は、月々支払う金額が定額であるため、購入した場合に比べると設備投資当初の数年で経費になる金額は小さくなります。

そのため、節税対策として設備投資を考えている場合は、資産を「購入」することをお勧めしています。

節税対策の一環で設備投資をする場合には、購入したほうが効果が高いですが、たとえば自動車をリースする場合のメリットには、次のようなものがあります。

①契約によっては、車検費用や自動車税などの諸費用も含めて、月々の支払額を一定にすることができる

②営業車などで台数が多い場合など、タイヤの履き替えや点検時期の管理などもリース会社で行ってもらえる

③銀行の融資枠がいっぱいの場合などに次善の策として活用することができる

今回ご紹介した判断基準をご参考に、節税の効果額や資金繰り、実際の利便性などを検討のうえ、設備投資の方法をご検討ください。

松橋丈雄(税理士・長野市)

受付/平日9:00~18:00

(土日祝除く)