この度の台風19号により被害を受けた方々に心よりお見舞い申し上げます。災害により被害を受けた場合の税金上の処理について、主に個人の方に関係する「所得税」の取り扱いをまとめました。ご参考にしていただければ幸いです。なお、図表はすべて国税庁の公表資料に基づいて掲載しています。

雑損控除とは、災害により被害を受けた「損失額」を所得から差し引くことができる制度です。対象となるのは、事業用ではない「住宅」「家財」「車両」となっていますので、個人事業を営んでいる方が利用している資産は、この控除ではなく、2.被害を受けた「事業用資産」に対する税金の控除の適用を受けることとなります。

雑損控除では「損失額」を所得から差し引くことができますが、「損失額」は住宅、家財、車両の各資産に応じて3種類の計算方法があります。損失額の計算方法は以下のとおりです。

住宅の取得価額(購入金額)が、住宅建築時の契約書や売買契約書などで明らかな場合には、損失額をつぎの算式で計算します。

![]()

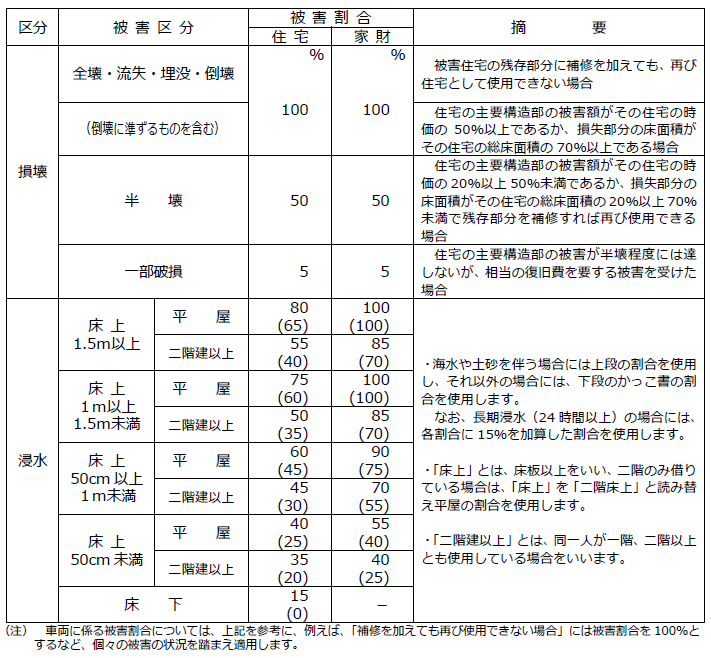

「被害割合」は被害の程度に応じて、税法で定められた割合があります。

〇被害割合表

たとえば、土砂を伴う床下浸水の被害を受けた場合の被害割合は15%となります。

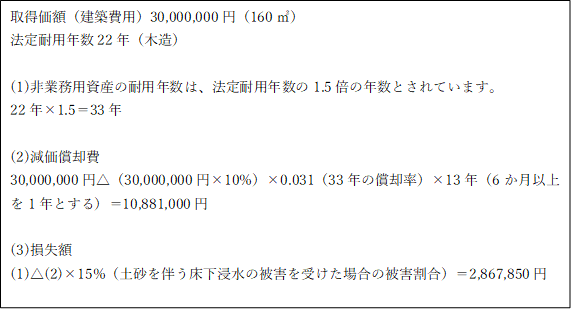

具体的な事例で説明します。

平成19年1月に新築した自宅用の木造住宅を今回の台風19号で土砂を伴う床下浸水の被害を受けた場合の損失額

住宅を購入した金額がわかる場合(先程の例でいうと30,000,000円)には、損失額の計算ができますが、災害を受けた場合には「書類が行方不明になってしまって、建築当時の金額がわからない」という場合も多いかと思います。

そのような場合には、購入金額をつぎのように求めます。

![]()

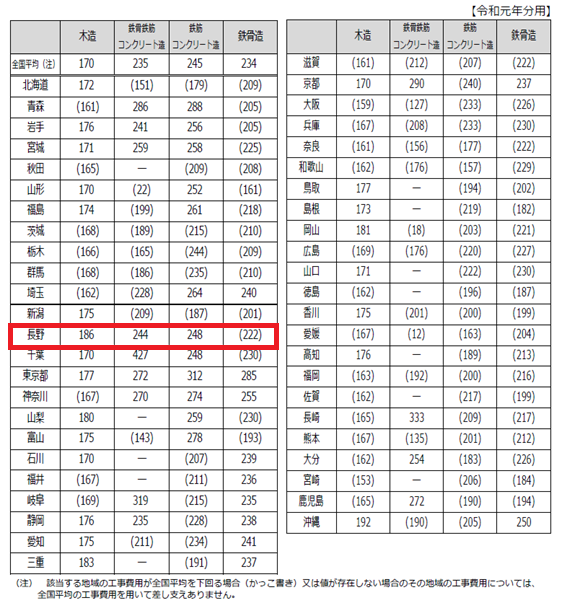

この「地域別・構造別の1㎡あたりの工事費用」は、つぎのように定められています。(単位:千円)

先程の事例で「いくらで購入したか」がわからない場合には、「購入金額」は上の表からつぎのように計算されます。

186千円(木造)×160㎡=29,760,000円

災害により被災した場合には「住宅」だけでなく、家具や電化製品などの「家財」も損失を受けることになります。

家財の取得価額(購入金額)が明らかな場合には、住宅と同じようにつぎの算式により計算します。

![]()

家の中にある家財の購入金額を正確に把握している方は少数ではないか、と思われます。

購入金額が分からない場合には、損失額をつぎのように計算します。

![]()

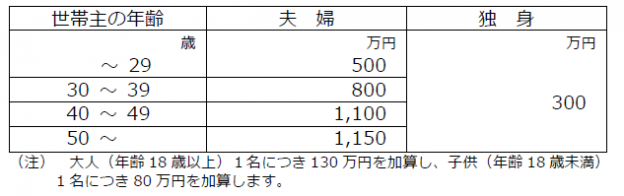

この算式でいう「家族構成別家庭用財産評価額」は、つぎの表の金額です。

たとえばご主人(42歳)が世帯主の夫婦2人の家族で被害割合15%の場合、家財の金額(1,100万円)に15%を掛けて「損失額」は1,650,000円と計算されます。

車両が浸水被害等にあった場合には、損失額はつぎのように計算されます。

![]()

加入している保険などから保険金が支払われた場合等には、上記①から③の金額から、その保険金などで補てんされた部分の金額は除いて「損失額」を計算することとなります。

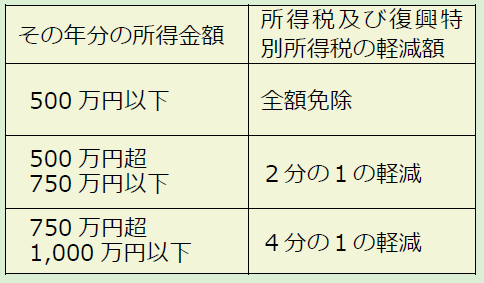

住宅や家財の損失額が、その価額の2分の1以上である場合には、(1)雑損控除の適用に代えて、その年の所得金額に応じた「災害減免法による税金の軽減または免除」を受けることができます。

軽減額等は、つぎのとおりとなっています。

たとえば、所得金額400万円の方の場合には、その年の所得税が全額免除されることとなります。

雑損控除は3年繰越しして適用を受けることができるのに対して、災害減免法は繰越しができず、その年しか適用を受けることができません。その点も考慮して、どちらを適用するか判断することになります。

災害により「事業用資産」や「棚卸資産」などに被害を受けた個人事業者の方は、損失の金額を事業所得等の金額の計算上、必要経費に計上することができます。(ただし、保険金等により補てんされる部分の金額は除きます。)

また、青色申告をしている方の「損失額」が大きく、事業所得等がいわゆる赤字になった場合には、その赤字の金額を3年間繰り越すことができます(純損失の繰越控除)。繰り越された赤字の金額は、翌年、翌々年の所得の金額と相殺することができ、税負担の軽減を受けることが可能です。

住宅ローン控除は、居住を開始した年に応じて10~15年間適用を受けることができます。

災害によって被害を受けたことにより、居住することができなくなってしまった住宅については、特例により「残りの適用期間」も引き続き住宅ローン控除の適用を受けることが可能です。

また、災害により住宅を再取得する場合には「従前の住宅」と「再取得した住宅」の両方について、重複して住宅ローン控除の適用を受ける特例制度があります。

今回ご紹介した制度の適用にあたり、下記の書類があると、確定申告時に手続きをスムーズに進めることができます。

(1)り災証明書(市町村から発行されるもので、資産について受けた被害の状況を客観的に説明することができます)

(2)保険金などの受領が確認できる書類(保険会社からのお知らせや入金された預金通帳など)

(3)被害を受けた資産の取得価額(購入金額)がわかる書類(雑損控除の適用を受ける際の検討資料として(なくても可))

災害があった場合には、税制上も通常とは異なる制度の適用を受けることが可能です。税負担の軽減を図るうえでも、今回ご紹介したような制度の適用をご検討ください。

松橋丈雄(税理士・長野市)

受付/平日9:00~18:00

(土日祝除く)