青葉会計では、決算期末が近づくと

お客さんの「決算着地見込み」をします。

これは何かというと、その期が終わる前に

「利益」や「税金」の見込み額を計算して

大まかな予測を立てるというものです。

この予測を見たうえで、節税対策や益出し対策を

したい社長さんには、対策方法をご提案したりします。

弊社のお客さんでは、決算が黒字見込みだったりすると

「決算賞与」を希望される社長さんも多いです。

会社の事業が順調に利益を出せたのも、社員さんが

一年間がんばってくれたおかげだ、ということを

理解している社長が多いからだと思います。

この「決算賞与」は、ほかの節税対策と比較して

二回効果のある節税対策です。

どういうことか見てみましょう。

これは、そのままですが、決算賞与として支給した金額が

会社の「経費」に計上されることで「利益」が圧縮され

法人税が減る、という効果があります。

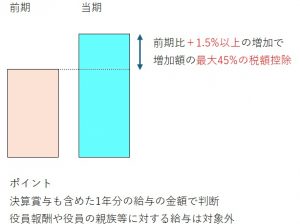

決算賞与を含めた給与アップについて「賃上げ促進税制」という

制度があります。

これは、社員さんの給与で「前期から増加した金額」の一定部分を

法人税から「税額控除」できる、という制度です。

注意点としては、役員報酬や役員の親族等に対する給与は

対象外となりますのでご注意ください。

この「賃上げ促進税制」ですが、

これまでは、1年のみの適用でした。

令和6年度税制改正で法律が改正され、

5年間の繰り越しが可能になっています。

これにより、たとえば1年目に給与は増加されて要件は満たしていたものの

決算時に赤字決算となってしまったことで適用できなかった場合などは、

2年目以降に繰り越して税額控除の適用を受けられるようになっています。

決算賞与は、社員さんにとっても臨時ボーナスで

モチベーションアップにもつながります。

決算近くでの節税策として有効活用してください。

松橋丈雄(税理士・長野市)

受付/平日9:00~18:00

(土日祝除く)